美国市场在周四再次经历了艰难的一天,通胀担忧盖过了科技行业的近期涨幅。道琼斯工业平均指数下跌,连续第六天录得亏损,而标普500指数在广泛的卖压下也出现下滑。纳斯达克综合指数回落,从创纪录的高点撤退,原因是Adobe的前景预期较弱以及Nvidia、Meta和Alphabet等主要科技股的下跌。高于预期的生产者价格指数(PPI)报告显示,11月批发价格上涨了0.4%,是预期涨幅的两倍,这加剧了投资者的焦虑情绪。国债收益率攀升至两周来的高点,而通胀数据的混合信号以及下周美联储可能降息的预期使市场保持紧张状态。

重点摘要:

- 道琼斯指数因通胀担忧下跌超过200点:道琼斯工业平均指数下跌234.44点,或0.53%,收于43,914.12点,这标志着其连续第六天的下跌。此次下跌是由于生产者价格指数(PPI)报告显示批发价格在11月份上涨了0.4%,是预期0.2%增幅的两倍。

- 纳斯达克跌破20,000点大关,科技股受挫:纳斯达克综合指数下跌0.66%,收于19,902.84点,回落至关键的20,000点以下。科技股是最大的下跌股之一,Nvidia下跌超过1%,Adobe因2025年的收入指导令人失望而下跌超过13%,Meta、Alphabet和Amazon等主要公司也都收盘走低。

- 标普500指数全面疲软下跌:标普500指数下跌0.54%,收于6,051.25点,大多数板块均出现亏损。通胀忧虑加上对美联储下一步行动的担忧使该指数承压。科技股承受了显著压力,Adobe在发布弱于预期的前瞻指引后领跌。

- 欧洲市场在欧洲央行(ECB)和瑞士央行降息后表现不一:欧洲市场对欧洲央行今年第四次降息25个基点(将其关键利率降至3%)反应平淡。泛欧斯托克600指数下跌0.14%,因为矿业股下跌1.7%抵消了汽车板块上涨0.87%的涨幅。富时100指数上涨10.14点(0.12%)至8,311.76点,而CAC 40指数保持平盘,报7,430点。德国DAX指数上涨0.13%至20,426.27点。瑞士国家银行在早些时候的会议上超预期下调利率50个基点,增加了当天全球货币政策变化的一部分。

- 亚洲市场在通胀和就业数据混杂的信号中上升:周四,亚太市场呈现出不同的表现。日本的日经225指数上涨1.21%,收于39,849.14,而更广泛的东证指数则上涨0.86%,达到2,773.03。韩国的KOSPI指数跃升1.62%,达到2,482.12,香港的恒生指数攀升1.28%,至20,415。中国的沪深300指数上涨0.99%,至4,028.5,受到对2025年货币政策的乐观情绪的提振。在澳大利亚,失业率降至八个月来的最低水平3.9%,但S&P/ASX 200指数下跌0.28%,收于8,330.3。同时,印度11月份的主要通胀率回落至5.48%,低于10月份的6.21%,为最近14个月的高点提供了短暂的缓解。

- 批发价格上涨超过预期,引发通胀担忧:美国生产者价格指数(PPI)显示,11月上涨0.4%,是经济学家预测的0.2%的两倍。按年计算,PPI上涨了3%,标志着自2023年2月以来的最大增幅。排除波动较大的食品和能源价格的核心PPI上涨了0.2%,符合预期。然而,在食品类别中,某些价格飞涨,包括鸡蛋价格飙升54.6%以及新鲜水果和家禽价格的显著上涨。

- 由于供应预测,油价下滑:布伦特原油下跌11美分,收于每桶73.41美元,而西德克萨斯中质原油(WTI)下跌27美分,收于每桶70.02美元。尽管对美国可能降息的乐观情绪,国际能源署(IEA)的预测称2025年供应充裕,对油价造成了压力。这一前景,加上中国需求疲软和美国库存上升,使市场不确定性增加。

- PPI报告后国债收益率飙升:由于生产者价格指数突显出持续的通胀压力,美国国债收益率飙升。10年期国债收益率上升了超过6个基点,达到4.334%,这是两周以来的最高水平。同时,2年期国债收益率攀升了超过4个基点,达到4.199%。通胀和失业救济申请数据发出的混合信号使投资者在处理对美联储政策潜在影响时感到困惑,进一步加剧了债券市场的波动性。

外汇今日重点:

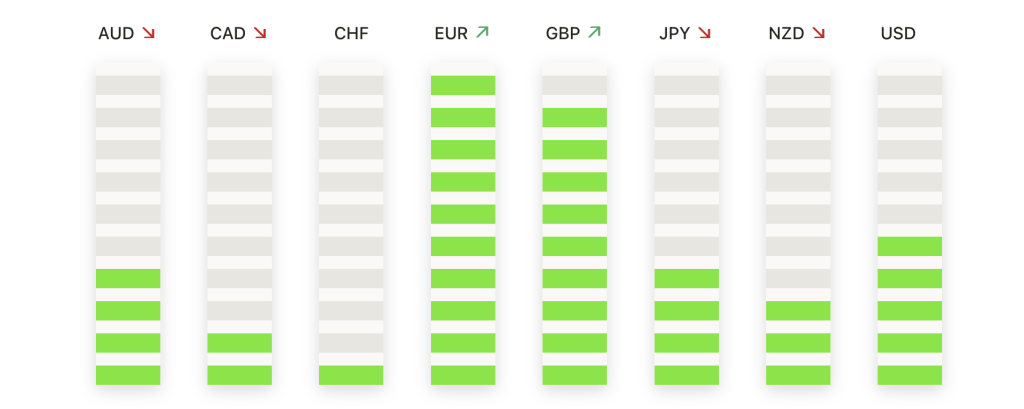

- 欧元/美元因欧洲央行降息而承压:欧元/美元在1.0470交投走低,跌幅为0.27%,因为在欧洲央行决定将利率下调25个基点后,该货币对承压。该货币对仍低于其50日简单移动平均线(SMA),表明持续的下行势头。即时支撑位在1.0450,若跌破此水平可能会打开通往1.0400的大门。上行方面,阻力位在1.0520,进一步上涨受限于市场的看跌情绪。

- 英镑/美元(GBP/USD)跌破关键水平1.2700:英镑/美元滑落至1.2672,下跌0.24%,因卖压持续。英国经济信号不一,加上强劲的美元,使该货币对维持在50日简单移动平均线(SMA)以下,表明看跌前景。支撑位牢固地建立在1.2650,若跌破该点,可能会进一步下跌至1.2600和1.2550。阻力位则见于1.2720,随后是当前100日简单移动平均线所在的1.2780。

- 美元/瑞郎因美元动能攀升至数周高点:美元/瑞郎上涨0.26%至0.8914,创下数周来的最高水平,因为对美元的强劲需求持续推动该货币对走高。在瑞士国家银行稍早大于预期的50个基点降息后,瑞士法郎走软。短期阻力位于0.8920,进一步的上涨目标指向0.8950和心理关口0.9000。下行方面,支撑位于0.8850,并且考虑到强劲的看涨情绪,显著跌破该水平的可能性较低。

- 美元/加元在油价疲软的情况下上涨:美元/加元上涨至1.4210,涨幅为0.13%,因为加元在油价下跌的压力下挣扎。布伦特原油价格下跌11美分,收于每桶73.41美元,而西德克萨斯中质原油价格下跌27美分,收于70.02美元。该货币对受到看涨情绪的支撑,即时阻力位在1.4250。若突破此水平,可能打开通往1.4300的大门。下行方面,支撑位在1.4150,其次是接近1.4100的100日均线。

- 黄金在测试2700美元后回撤:黄金价格回落0.17%至2680美元,因在未能维持2700美元以上的涨幅后出现获利回吐。通胀担忧缓解和全球风险情绪改善减少了对避险资产的需求。黄金短期支撑位于2665美元,进一步下行可能测试2640美元。上行方面,若能持续突破2700美元,可能重新点燃看涨势头,阻力位在2740美元和具有心理意义的2800美元水平。

市场动态:

- Adobe股价暴跌,因收入预期疲软:在发布低于预期的第一财季收入预测后,Adobe股价暴跌超过13%。Adobe预计收入将在56.3亿美元至56.8亿美元之间,未能达到分析师普遍预期的57.3亿美元。这一令人失望的前景引发了大幅抛售,抹去了年初以来的大量涨幅。

- 华纳兄弟探索公司因重组消息大涨:华纳兄弟探索公司宣布计划通过将其线性和流媒体业务分离来重组公司后,股价飙升了15%。此举预计将简化运营并提高盈利能力,增强投资者对公司未来增长潜力的信心。

- 摄氏度控股因正面分析师报道大涨:在摩根大通以“增持”评级开始对这家能量饮料制造商的报道后,摄氏度控股上涨了7.5%。这家投资银行将库存水平较轻和潜在的增长重新加速视为反弹的主要驱动力,这进一步激发了投资者的乐观情绪。

- 牛津工业公司因疲弱指引而下跌:牛津工业公司股价下跌超过8%,该服装和鞋类公司发布了令人失望的第四季度收益指引。公司预计每股收益在1.18美元至1.38美元之间,远低于分析师预期的1.55美元。

- ServiceTitan 在纳斯达克首次亮相时大放异彩:ServiceTitan的股票在纳斯达克首次亮相时飙升超过40%。这家云软件公司的首次公开募股(IPO)的定价为每股71美元,超过其预期范围的高端。以“TTAN”为代码的强势亮相反映了投资者对该公司增长潜力的浓厚兴趣。

随着一天的结束,在一份高于预期的生产者价格指数报告引发了对通胀压力及其对美联储政策潜在影响的担忧后,市场仍然保持紧张状态。道琼斯指数连续第六天下跌,而纳斯达克指数从历史高点回落,受到像Adobe这样的科技股大幅抛售的拖累。欧洲市场对央行降息反应平淡,而亚洲市场在本地经济发展和全球通胀担忧中表现不一。油价因供应预测下滑而走低,同时国债收益率因通胀数据上升,反映出金融市场的持续不确定性。随着美联储下次政策会议的临近,以及重要的美国经济数据即将公布,投资者在未来几天内正在为进一步的波动做好准备。