美国市场周二经历了动荡的一天,道琼斯工业平均指数延续了其历史性的九连跌,反映了投资者在美联储政策决定前的谨慎态度。尽管特斯拉等科技股表现强劲,但工业和金融领域的广泛亏损严重打击了市场情绪。在欧洲,市场因德国疲弱的商业数据和英国工资增长加快而面临下跌,这加剧了对英格兰银行的担忧。亚太市场表现参差不齐,中国经济的不确定性持续存在。与此同时,美国零售销售表现超出预期,而加拿大通胀显示出缓解迹象,突显出全球经济信号在进入年末几周的微妙平衡。

重点摘要:

- 道琼斯连续九天遭遇下跌:道琼斯工业平均指数连续第九天下跌,收盘时下跌267.58点,跌幅0.61%,报43,449.90点。这是自1978年以来该指数最长的下跌周期,反映出投资者情绪在工业和金融股获利回吐中发生变化。

- 标普500和纳斯达克指数下跌:更广泛的市场也面临亏损,标普500指数下跌0.39%,收于6,050.61点,而纳斯达克综合指数下跌0.32%,收于20,109.06点。尽管有所下降,标普500指数仍然比本月早些时候创下的历史最高点低不到1%。

- 美国零售销售显示出韧性:11月零售销售增长0.7%,超过预期的0.5%,其中汽车销售强劲是推动增长的主要因素。10月的零售销售数据被上调至0.5%,显示出消费支出的持续强劲。

- 由于混合数据和英国工资增长,欧洲市场下跌:Stoxx 600指数下跌0.41%,其中银行股下跌1.4%。德国DAX指数下跌0.30%,因ifo商业景气指数降至84.7,为2020年5月以来的最低水平。FTSE 100指数下跌0.81%,收于8,195.20点,整体表现疲软,而CAC 40指数则小幅上涨0.1%。与此同时,英国工资增长在截至10月的三个月内加速至5.2%,超出预期,并在英格兰央行周四会议前施加了压力。

- 亚太市场表现参差,因为中国仍然是一个担忧:周二亚洲市场表现参差不齐,其中澳大利亚的S&P/ASX 200指数上涨0.78%,收于8,314点。日本的日经225指数下跌0.24%,收于39,364.68点,而韩国的Kospi指数下跌1.29%。中国的CSI 300指数下跌0.26%,收于3,922.03点,受政府计划将2025年的预算赤字增加到GDP的4%,以维持约5%的增长目标的不确定性影响。

- 需求担忧导致油价下跌:由于对中国经济数据和整体需求的担忧,油价下跌。布伦特原油下跌0.97%,至每桶73.19美元,而西德克萨斯中质原油(WTI)下跌0.89%,收于每桶70.08美元。在周一疲软后,油价连续第二个交易日下跌,投资者在等待美联储政策决定的明确指示。

- 国债收益率在美联储决议前保持稳定:美国国债收益率变化不大,因为市场在美联储即将宣布利率决定之前采取谨慎立场。10年期国债收益率略微下降至4.397%,而2年期收益率小幅下滑至4.245%。

外汇今日重点:

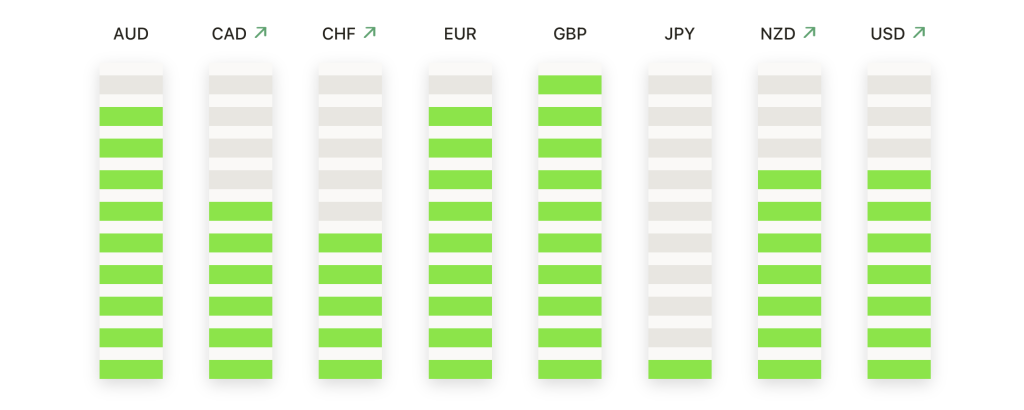

- 欧元/美元进一步跌破关键移动均线:周二,欧元/美元汇率持续承压,收盘报1.0486,下跌0.12%。随着卖方持续占据主导地位,该货币对难以重新站上接近50日简单移动平均线(SMA)的1.0523和100日SMA的1.0522。尽管多次尝试突破,但在1.0550附近遭到拒绝,重申了看跌的基调,使该货币对保持在近期低点附近。1.0480出现了短期支撑,但若持续疲软,该货币对可能会测试1.0450,这是11月底的关键水平。如果突破,下一个显著的下行目标在1.0400。要缓解下行压力,需要果断突破1.0525,但1.0550–1.0600区间的阻力依然强劲。

- 英镑/美元面临200-SMA阻力:英镑/美元下跌0.11%,收于1.2705,因为在1.2735附近的200-SMA处面临新的卖压。立即支撑位在1.2650,若跌破该水平可能会触发对1.2600甚至1.2550的重新测试。同时,50-SMA(1.2720)和100-SMA(1.2687)的趋同形成一个紧密的交易区间,可能决定这一货币对的短期方向。如果能持续收于200-SMA之上,市场情绪可能转向看涨,并推动英镑/美元向1.2800进发。

- 澳元/美元延续跌势,创下多个月低点:澳元/美元对继续其下行趋势,收于0.6333,下跌0.11%。由于该货币对未能守住50日简单移动平均线(0.6387)的关键支撑,随后跌破了100日移动平均线(0.6433)和200日移动平均线(0.6488),卖方继续掌控局面。虽然在0.6320附近出现了轻微支撑,与去年11月中旬的低点一致,但一旦跌破这一水平,可能会使该货币对测试0.6300,进一步测试去年的重要区域0.6250。要买方重新掌控局面,需突破0.6380,但向这一水平的反弹可能面临强大阻力。

- 美元/加元汇率飙升至数月高点加元走软:美元/加元对收盘于1.4311,在测试新的数月高点后保持稳定,因为加元继续走软,下跌2.2%。加拿大11月年通胀率降至1.9%,低于上个月的2%。核心通胀指标CPI中位数和CPI修正值分别保持在2.6%和2.7%。自10月以来,该货币对一直保持强劲的看涨趋势,由于持续出现的更高高点和更高低点推动。50-SMA(1.4178)和100-SMA(1.4109)在回调期间提供了动态支撑,使买家保持控制。强阻力出现在接近1.4350的心理关口,可能吸引卖家,而突破这一障碍将为进一步上涨至1.4400铺平道路。下行方面,立即支撑位于1.4250,预计在50-SMA(1.4178)附近会有额外的买盘兴趣。

- 黄金随着美联储预期变化而回落:由于强于预期的美国零售销售数据削弱了对美联储大幅降息的预期,黄金价格在周二下跌,收盘于$2,645,下跌0.03%。这一贵金属未能保持在关键阻力位50日移动平均线($2,666)和100日移动平均线($2,654)之上,表明卖压重新出现。自12月初接近$2,720的峰值以来,黄金价格显示出一系列的低点,强化了看跌势头。立即支撑出现在$2,640附近,但若跌破这一水平,可能暴露下一个下行目标$2,600,并可能进一步下跌至$2,580。在上行方面,需要决定性收于$2,660上方才能吸引新的买盘兴趣,但200日移动平均线在$2,656增加了一层额外的阻力。

市场动态:

- 特瓦制药和赛诺菲因积极试验结果股价飙升:特瓦制药的股价上涨了26%,赛诺菲上涨了6%。此前,这两家公司宣布了针对中重度炎症性肠病的联合治疗药物duvakitug在二期临床试验中的良好结果。

- 量子计算公司因与NASA签订合同股价飙升:在公司与NASA的戈达德太空飞行中心签订主要合同后,量子计算公司的股价飙升了超过51%,达到了52周的新高。该合同涉及量子计算公司的Dirac-3优化机,以支持NASA的先进成像和数据处理需求,突显了对尖端量子技术解决方案日益增长的需求。

- SolarEdge Technologies在双重升级后大涨:在高盛将其评级从“卖出”上调至“买入”之后,SolarEdge Technologies的股价上涨超过16%。高盛分析师指出,2025年将成为这家清洁能源公司转型的一个重要转折点。

- 特斯拉因积极展望和分析师评级上调而上涨:由于瑞穗将其股票评级上调至“跑赢大盘”,特斯拉股价上涨了超过3%。瑞穗指出,在唐纳德·特朗普总统任期内预期的监管变革可能为特斯拉带来潜在利益。这一评级上调正值公司在自动驾驶领域持续取得进展之际。

- 红猫公司季度亏损扩大后股价下跌:无人机技术公司红猫(Red Cat)的股价在财年第二季度业绩令人失望后下跌了7%。该公司报告每股亏损18美分,远超过去年同期每股亏损11美分的水平。尽管股价下跌,但过去一周内股价仍上涨了17%。

- 辉瑞因2025年收入展望符合预期而上涨:辉瑞股价在制药巨头宣布其2025年收入指导后上涨超过4%,预计收入将在610亿美元至640亿美元之间。该前景与华尔街对632.2亿美元的普遍预期基本一致。

- 博通在波动中延续亏损:博通股价下跌近4%,尽管本月早些时候表现强劲,但仍延续了亏损。继最近的上涨后,这家半导体巨头经历了波动,上周市值曾一度飙升至1万亿美元。

随着市场为备受期待的美联储利率决策做好准备,投资者情绪在不断变化的经济信号和日益加剧的波动中依然复杂。道琼斯指数连续九天下跌,反映出在美联储政策决定前的谨慎态度。包括标普500指数和纳斯达克指数在内的更广泛市场也因科技股疲软而承受压力,其中博通公司股价下跌了5%。在欧洲,德国低迷的市场情绪和英国薪资增长上升的担忧打击了投资者信心,而加拿大通胀放缓则提供了适度的缓解。随着对需求的担忧再次浮现,油价下跌,而强劲的美国零售数据令金价走弱。随着全球市场保持动荡,投资者的目光将紧紧关注未来几天的中央银行决策。