美国市场在周一开局表现不一,道琼斯工业平均指数上涨超过350点,受能源、医疗保健和材料股轮换推动,而纳斯达克综合指数因主要科技股持续疲软而下跌。债券收益率的上升使10年期国债收益率达到自2023年11月以来的最高水平,这进一步对以增长为导向的股票形成压力,表明投资者在本周晚些时候即将公布的重要通胀和企业盈利数据前持谨慎态度。尽管科技股抛售,但能源等板块的强劲表现和企业前景的提升有助于提振整体市场情绪,使标准普尔500指数略有上升。

重点摘要:

- 由于资金轮动至非科技板块,道琼斯工业平均指数大涨:道琼斯工业平均指数上涨358.67点,涨幅0.86%,收于42,297.12点。投资者将注意力从科技股转向能源、医疗保健和原材料等板块。卡特彼勒、摩根大通和联合健康是道指上涨的主要贡献者,它们都受益于更广泛的市场轮动。

- 纳斯达克指数下跌加剧,引发科技股抛售:纳斯达克综合指数下跌0.38%至19,088.10点,交易员继续撤离高增长的科技股。Palantir下跌超过3%,其上周的跌幅已超过15%。英伟达周一也下跌近2%,继上周下跌近6%之后延续跌势。

- 标普500指数在能源和材料板块的支撑下小幅上涨:标普500指数上涨0.16%,收于5,836.22点,能源和材料板块的强劲表现抵消了科技板块的下跌。特别是,随着油价攀升至数个月来的高点,能源股表现优异。

- 债券收益率创多年新高,增加市场压力:10年期国债收益率上升至4.79%,创下自2023年11月以来的最高水平,因为投资者调整了上周五发布的强于预期的劳动力市场数据。较高的收益率给增长导向型行业带来了压力,尤其是科技行业,同时使能源和医疗保健等非周期性行业更具吸引力。2年期国债收益率略有下降,收于4.392%,但相比历史水平仍然处于高位。

- 随着油价达到五个月来的最高点,能源板块领涨:由于美国对俄罗斯出口实施新制裁,油价大幅上涨,能源板块表现优于大盘,上涨超过2%。西德克萨斯中质原油(WTI)涨了2.13美元,涨幅为2.77%,达到每桶78.70美元,而布伦特原油上涨了1.37美元,涨幅为1.09%,达到每桶80.85美元。Valero能源、Marathon石油、Baker Hughes等能源股票涨幅超过3%,而埃克森美孚、康菲石油、Devon能源等涨幅超过2%。

- 欧洲市场因债券收益率上升下降:周一,欧洲市场表现挣扎,因为债券收益率飙升和强势的美元打压了市场情绪。泛欧斯托克600指数下跌0.55%,科技股下跌1.2%,房地产板块下跌1.3%。英国富时100指数下跌0.29%,收于8224.19点,而法国CAC 40指数和意大利富时MIB指数分别下跌0.3%和0.83%。与此同时,德国10年期国债收益率徘徊在六个月来的最高水平附近,进一步反映了全球收益率压力的上升。

- 亚太市场因强劲的美国就业报告下滑:亚太市场周一大多收低,投资者消化了周五强劲的美国劳动力市场数据,降低了对美联储早期降息的预期。中国大陆的CSI 300指数下跌0.27%至3,722.51点,而香港的恒生指数下跌0.73%,连续首次跌破19,000点。印度的Nifty 50和BSE Sensex指数分别下跌0.95%和0.80%,韩国的KOSPI指数下跌1.04%,澳大利亚的S&P/ASX 200指数下跌1.23%至8,191.90点。日本市场因假期休市。

外汇今日重点:

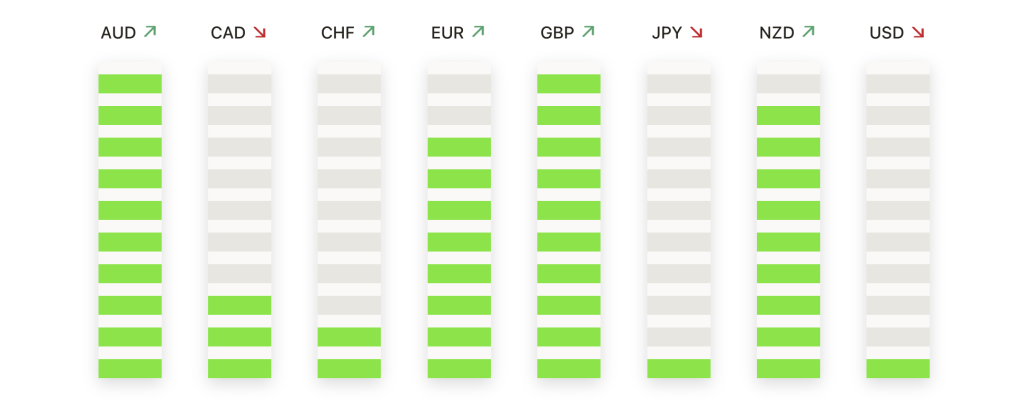

- 欧元/美元跌至两年低点,美元飙升:欧元/美元周一持平,收于1.0244美元,创下自2022年11月以来对美元的最弱点。这对货币对已跌破关键支撑水平,包括50日简单移动平均线(SMA)的1.0503和200日SMA的1.0787。这标志着市场情绪显著恶化,欧元在持续的美元强势中艰难寻底。关键支撑位于1.0100,平价在1.0000作为一个心理水平,可能吸引大量市场关注。跌破这些水平可能会使欧元/美元目标指向0.9900,这是2020年早期以来的最低点。阻力位现位于1.0300,自2024年底以来,卖方屡次封顶恢复尝试。

- 英镑/美元测试关键支撑位,英镑走弱:周一,英镑/美元下跌0.3%,收盘价约为1.2202美元,因为该货币对在强势美元的压力下继续下滑。英镑正在失去地盘,从2024年年中接近1.3300的高点继续走下坡路。该货币对目前交投于其50天简单移动平均线1.2637和200天简单移动平均线1.2800以下,突显出市场中看跌情绪的强劲。立即支撑位在1.2100,有可能延伸至曾在2022年12月见过的心理关口1.2000。在上行方面,阻力位在1.2300,其次是1.2500,卖家此前在这两个位置拒绝了复苏尝试。

- 美元/瑞郎上涨,美元强势持续:美元/瑞郎周一交易价格为0.9164,显示出强劲的上升势头,受美元上涨推动。该货币对已突破重要的阻力位,包括50日简单移动平均线(SMA)0.8901和200日SMA0.8831,显示出看涨情绪。短期阻力位在0.9300,如果突破该水平,可能会目标0.9400。下行方面,支撑位在0.9100,更深的回调可能会重新测试200日SMA。由于相对强弱指数(RSI)指标接近超买区域,交易员保持谨慎,这表明短期内可能会出现盘整。

- 由于美元走强,黄金面临阻力:周一金价下跌1.01%,收于2,662美元,因该金属难以在关键的2,700美元阻力位上方保持动能。尽管其50日SMA为2,643.88美元,100日SMA为2,633.88美元提供支撑,但国债收益率的上升和美元的飙升增加了压力。在下方,支撑位于2,620美元,进一步下跌可能目标为2,580美元和2,550美元。然而,若成功突破2,700美元,可能引发向2,750美元和2,800美元的反弹。动量指标显示整固,交易者在等待本周晚些时候的美国通胀数据以获取进一步线索。

- 白银跌破30.00美元,动能疲弱:周一白银下跌2.56%,收于29.60美元,未能维持在心理关口30.00美元上方。该金属还跌破了其50日均线30.4199美元,显示出持续的看跌压力。立即支撑位在29.00美元,进一步下跌可能会目标28.50美元和27.50美元,这些水平上一次测试是在2023年年中。上行方面,阻力位在30.00美元,其次是31.50美元,该水平在2024年8月的反弹期间起到了上限作用。动能指标仍然看跌,反映出工业需求疲弱和美元走强,这两者继续对白银价格造成压力。

市场动态:

- 医疗保险公司因联邦医疗保险优势计划提案而反弹:周一,在联邦医疗保险发布一项可能在2026年允许支付增加的提议后,拥有联邦医疗保险优势计划的健康保险公司大幅上涨。CVS Health(CVS)领涨,收盘上涨超过7%,而Humana(HUM)上涨超过6%。Elevance Health(ELV)和UnitedHealth Group(UNH)也上涨,分别上涨超过4%和3%。

- 莫赛克公司(Mosaic)(MOS)在升级后大涨:在得到Piper Sandler从低配升级到中性评级后,莫赛克公司领涨标普500指数,涨幅超过8%。此次评级上调反映了市场对农业和材料行业需求动态改善的乐观态度。

- 细胞内疗法公司因收购消息暴涨:在强生公司宣布计划以约146亿美元收购细胞内疗法公司(ITCI)后,细胞内疗法公司的股价飙升了超过34%。

- 大型科技股损失增加:主要科技公司继续对大盘造成压力。英伟达(NVDA)下跌近2%,将上周的损失扩大到近6%。Meta平台(META)和苹果(AAPL)下跌超过1%,而Alphabet(GOOGL)和亚马逊(AMZN)则分别下降了0.58%和0.22%。

- Moderna公司因降低收入预测暴跌:Moderna(MRNA)股价下跌超过16%,成为标普500指数中表现最差的股票之一,此前该公司将其2025年的收入指导从之前预测的25亿美元–35亿美元下调至15亿美元–25亿美元。

- 加州公用事业股票因火灾风险下跌:爱迪生国际(EIX)下跌超过11%,而PG&E公司(PCG)下跌超过5%,森普拉(SRE)下跌超过2%。由于投资者对因南加州火灾可能承担的财务风险保持谨慎,这些跌幅延续了上周的亏损。

- iRobot公司因疲软的收入指引大幅下挫:在报告初步的第四季度收入为1.71亿美元后,iRobot公司(IRBT)下跌超过22%,远低于分析师预期的1.88亿美元。

随着一周的开始,市场仍然分化,道琼斯指数因能源和医疗保健板块的强劲表现飙升逾350点,而纳斯达克指数在持续的科技板块抛售压力下下跌。债券收益率上升,10年期美国国债收益率创下14个月新高,成为市场关注的焦点,加剧了成长型股票面临的逆风。在全球范围内,欧洲和亚太市场因收益率上升和美元走强而下跌,美元达到两年多来的最高水平。基于预计俄罗斯供应中断的预期,油价飙升,带动能源股上涨,而金银在美元走强的情况下回落。随着投资者准备迎接本周晚些时候的关键通胀数据和财报,围绕美联储政策和全球增长前景的不确定性继续影响市场情绪,预示着未来可能出现波动。